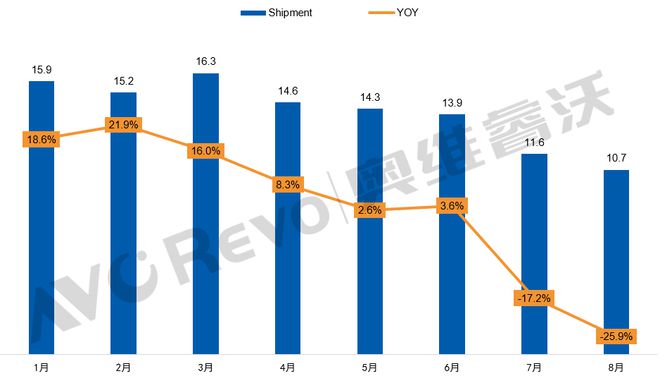

进入到2022年三季度,显示器市场的寒气依然在蔓延,品牌厂商对面板的采购需求仍处在整体下修的过程中。伴随着品牌厂对面板库存严格把控的策略,加大了清库存的力度,显示器面板的出货降幅进一 步扩大,再次刷新了今年出货的最低记录。根据奥维睿沃(AVC Revo)的数据统计,8月显示器面板出货10.7M,同比下滑25.9%,环比下滑7.8%。

2022年1-8月显示器面板出货&同比

数据来源:奥维睿沃(AVC Revo) 单位:百万片

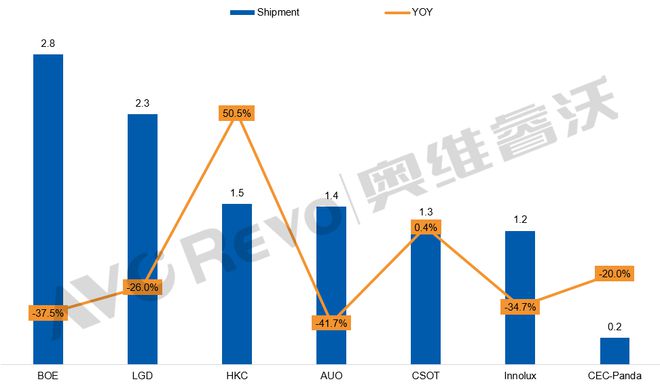

从面 板厂的出货表现来看,BOE受到其供应的头部品牌面板库存水位过高的影响,8月出货2.8M,同比下降了37.5%。其中内部供应主力尺寸23.8英寸和27英寸出货持续缩减,环比分别降低了28.5%和14.8%。

lgD:8月出货2.3M,同比降低26%,力保头部品牌的订单份额,对其供应小幅恢复,因此带动23.8英寸出货回温。

HKC:出货1.5M,同比增长50.5%,在需求频繁下修的动态变化中表现相对稳定,虽然在商用品牌的份额有限,在消费品牌尽力争取订单,本月排名继续上升,位居第三。

AUO:8月出货1.4M,位居第四 ,同比下降41.7%,由于消费品牌增长乏力,依然处于低谷期。

CSOT:出货1.3M,同比微增,环比下降25%,除32英寸环比小幅回升,以及24.5英寸积极增长外,其余尺寸环比均有所降低。

Innolux:出货1.2M,同比降低34.7%,环比降低17%,迫于订单衰减的压力,内部主力供应尺寸均有不同程度的降低,其中27英寸仍延续缩减态势,环比降低9%。

CEC-Panda:出货240K,同比下降20%,得益于21.5英寸供应增加,整体环比增长了20%。

2022年8月显示器面板制造商出货排名及同比

数据来源:奥维睿沃(AVC Revo) 单位:百万片

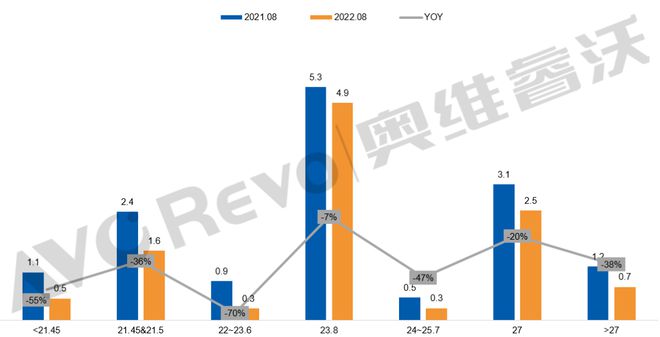

从 面板供应尺寸的变化来看,由于商用需求未见好转,21.45英寸以下的小尺寸市场8月出货同比下降55%,环比小幅波动,21.45&21.5英寸同比下滑36%。主力尺寸23.8英寸虽受到相邻尺寸份额倾斜的优势,但难抵需求降速,同比下降7%。大尺寸段27英寸同比下降20%,大尺寸化的趋势恢复仍然艰难。

2022年8月主要显示器面板尺寸出货及同比

数据来源:奥维睿沃(AVC Revo) 单位:百万片,%

伴 随着显示器面板的出货持续的下滑,面板厂也意识到一味的降低面板的价格并不能换来需求的复苏,因此为了追求供需关系的平衡,为了进一步促进面板价格的平稳,面板厂商纷纷追求合理的库存水位,扩大了减产的幅度。结合此背景,显示器面板三季度出货降幅仍将扩大,预计规模缩减到33M。

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

海报生成中...

海艺AI的模型系统在国际市场上广受好评,目前站内累计模型数超过80万个,涵盖写实、二次元、插画、设计、摄影、风格化图像等多类型应用场景,基本覆盖所有主流创作风格。

奥维云网(AVC)推总数据显示,2024年1-9月明火炊具线上零售额94.2亿元,同比增加3.1%,其中抖音渠道表现优异,同比有14%的涨幅,传统电商略有下滑,同比降低2.3%。

“以前都要去窗口办,一套流程下来都要半个月了,现在方便多了!”打开“重庆公积金”微信小程序,按照提示流程提交相关材料,仅几秒钟,重庆市民曾某的账户就打进了21600元。

华硕ProArt创艺27 Pro PA279CRV显示器,凭借其优秀的性能配置和精准的色彩呈现能力,为您的创作工作带来实质性的帮助,双十一期间低至2799元,性价比很高,简直是创作者们的首选。