�������տ����·���2022��Q1�Ʊ����Ʊ�������ʾ��ƽ̨����ҵ��(����Ӫ������ֱ������������)��ʵ��������������Ӫ��ͬ������ 23.8% �� 211 ��Ԫ�����������г�һ��Ԥ�ڵ� 206 ��Ԫ;������������ 37.2 ��Ԫ����ȥ��ͬ�ڵ� 56.5 ��Ԫ�½� 34.1%������CFO�����֮��IJƱ��绰�����ϱ�ʾ�����ֶԽ�����ʵ�ּ��ȹ���ҵ�����������ת���������ġ�

�������ֿ��Ʋ�����ҵ�������ҵ��GMV�Լ������������ܲ��ɷ֡�

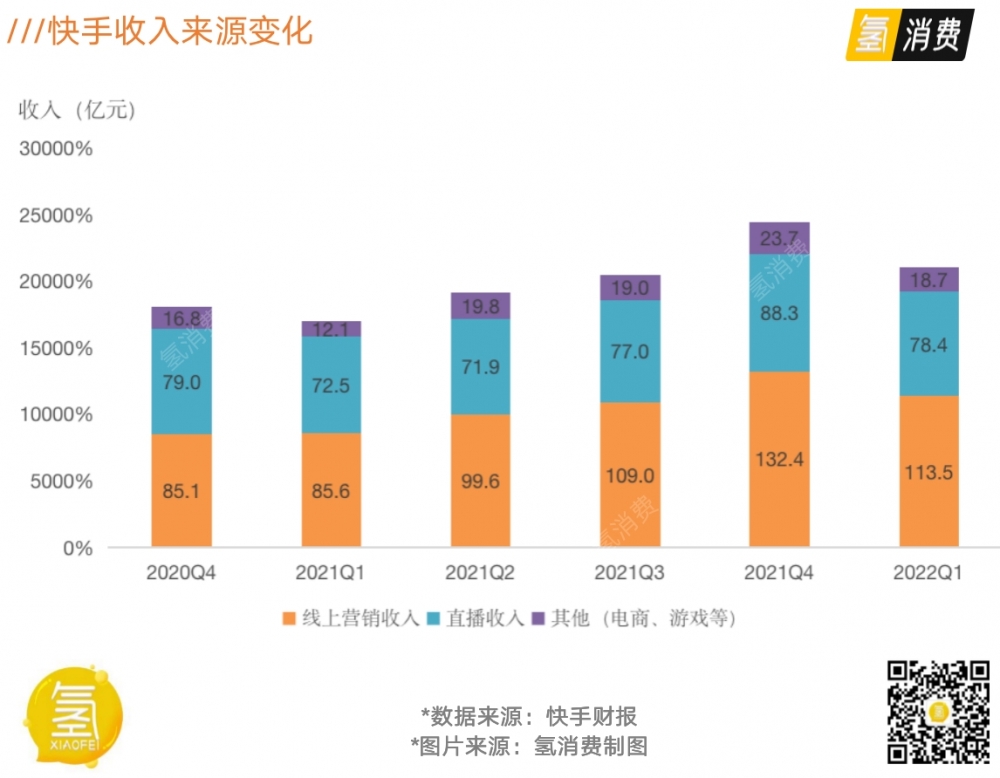

�����Ʊ���ʾ��ƽ̨һ����DAUͬ������17%��3.46��;MAUͬ������15%��5.98��;�ջ�Ծ�û��վ�ʹ��ʱ��Ҳ��ȥ��Q1��99.3����������128.1���ӣ��û�������ͬ����������50%����Ϊ���ִ����˸����������Ӷ��ƶ�����Ӫ����������������114��Ԫ��

������Щ�ؼ���������һ����ԭ�����ڣ��������ֵ����ٴα������鵼�������Ӽ�����ʱ��䳤����һ����ԭ������ֵ����ݽ����йء������꣬���ֳ���������˴������ʰ�Ȩ�������ǽ���һ���ȣ��ڳɹ��������ӻ��괺����ͬʱ�����ֻ�����˶��»�ת��Ȩ���ټ��ϴ�����˼�����Ȧ�̾磬�Ӷ������˸������û�����ͬʱҲ�ķ��˸���ɱ���

��������ҵ����ȻҲ�����鵼�µ����������ܵ�Ӱ�죬��GMV������ͬ��47.7%����������1750.75��Ԫ�������г�Ԥ�ڵ�1600��Ԫ-1700��Ԫ����Ϊ����ҵ��(��������ҵ��)�������棬��ͬ��54.6%����������18.73��Ԫ��

�������������ֵ���սҲ��Ȼ���ڡ�������������������Դ——ֱ������������г����䣬�ٵ�����ҵ���𣬿�ʼ���뷢չƿ���ڣ�ֱ��ҵ������ռ�������ߵͣ���¿��ֳ�������ṹʧ��̬�ơ���ξ����ҵ�����ڶ��������Ϊƽ̨��һ����Ҫ���˵����⡣

��������Ϊ���ָ���ҵ��չ����ľ��������

����01.����ҵ����������Ŀ�Ʒ��

��������ҵ����������������У�����ȴ����������ע�������ǿ��ֵ���ӭ���ջ���չ�ĵ�һ�꣬�ڽ���2���ж������Ա�������������ƽ̨����Ʒ���Ӻ���綼�뿴�������Ƿ�������������

����Ϊ�˽�һ����ߵ���GMV�Ӷ���ø���Ӷ�����棬�����ڽ���һ����ǰ���̨�˺ܶ�̼��û����ѵ����ߡ�

����Ϊ�˽����û����߳ɱ�������ֱ�����µ�ת����ƽ̨��2021��11���Ƴ���“���ι�”�� �������“���ι�”��ǩ��Ʒ���û������������м�һ��š��˻����˷ѡ������������˻��ȳ���Ȩ�汣�ϣ���������Ʒʹ�ù�����������������Ҳ���Խ����˻�����һ���ߵ�ȷ�������������˵�����

�������ܸù���2021��11�²����ߣ��������Ѿ�����50���ڶ��������ַ���ƣ����ܹ�“�˿�˻�”���������µ���Ը������20%��

����Ϊ��ʵ������ѭ�������ֶ����̼Ҳ�Ҳ�������µ������ַ����ơ����˶Կ�ͨ“���ι�”���̼ҽ��������Ƽ���ƽ̨�����̼��Ƽ������м���������������ָ������Щ����ָ�������û�������Ʒ������ķ����ȡ�����ָ��Խ�ߣ��̼ҵ��ع����;�ӪȨ��Խ�ࡣ

������Щ����Ϊ����GMV������������һ���ȣ�ƽ̨GMV�ﵽ1750.75��Ԫ��������������������ͬ������54.6%��19��Ԫ����Ϊ����������ռ����С��Ӫ��������õ�ҵ��

��������ͨ�������������۶���ֻ����ھ���DZ������Ʒ�ơ���ǰ�����ֽ�ƽ̨GMV��ϣ����һЩ��Ʒ�ƣ���ļ��ޢ�ۡ�LV�ȴ�����פ����������ƽ̨�û�����ˮƽ��������û������̫��ˮ����ޢ���ڶ���������ϵ����������Զ�����ո�ƽ̨�����Ӹߵ���������ޢ�۶�����������ǰ�Ŀ�ʽ��������ǧ�������ֵ����������Ϊ23����

������ޢ���ڶ������ֵ����������ͼԴ����ͼΪ����APP����ͼΪ����APP

������֮���ֽ�ע�������¾۽��ڴ��������İ���(Դͷ�û�)��——��Ʒ��(����IP�ӳ��µİ���)������Ʒ�Ƶ�����ص��������ֱ����ӵ�м�ǿ�Ĵ����������Ҿ��нϸߵ�����۸�ȡ�

�������ݿ��ֹٷ��Ŀھ�����Ʒ����������еIJ�ҵ�����������ϣ�����ɸѡ�����ġ�����������������ҵ�������и�����������˽��������һ������Ȧ���̼ң���֮��ƽ̨��Դȥ����ǿ���ø����Դͷ�û��̼�����Ϊ����Ʒ�ơ�

��������Ʒ�Ʒ���ƽ̨�û���������������Ǽ۸��档���ֵ��̿�Ʒ�Ƹ����������ý���ʾ��������ү���۵���Ʒ��һ�ߴ���Դ��ͬһ������������Ʒ�۸�ֻ��һ�ߴ��Ƶ�����֮һ��2022���һ���ȣ���Ʒ���̼ҵ��¾����̽����ܶ�������2500��Ԫ���¸����ʸ��ڴ��̣��ﵽ80%���ϡ�

����Ϊ��������鵰�⣬��ǰ���ַ����ʾ���ó����� 230 �ڵ�����������Ʒ�Ƴɳ����� 2022 ����ֳ� 500 ����Ʒ�ơ�����Ҳ��2022��Q1�Ʊ��绰�����ϱ�ʾ������������Ʒ�ƽ���Ϊ����GMV����Ҫ����Ⱥ�塣

�������ִ�����չ���̵�Ŀ�IJ��������ƶ�����ҵ�����������������������Ӫ������ҵ��

����02.Ϊ�������ҵ��ϧ������ѹ���ݶ�Ԫ��

������2021��ȫ��Ʊ��������ȵ�����Ӫ������������53.9%��ռ�ȼ���λ�е�һ��ͬ������32.6%��114��Ԫ���룬������ռƽ̨Ӫ�յ������Դ��

������Ȼ��ҵ����Ȼ����������̬�ƣ������Ӱ�죬���ٲ���ͻ���������ڽ�˵����Ӫ����ҵ��ʱ�����õĴ��Ҳ��“�º�����”��������ҵ��������������̨�Լ������ٴα����йء�

��������Ӫ������Ϊ��ѭ��������ѭ����棬��ѭ����ָ���ڿ��ֽ���ֱ�������ĵ����̼ҡ�����Ϊ�˻�ȡ�����ع�����еĹ��Ͷ�ţ������̼Һ���������������������ĸ�������Խǿ���µ���Խ�ߣ����ǵ�Ͷ����ԸԽǿ;��ѭ����ָ�����ֱ���ڿ�����Ͷ��Ʒ�ƹ����Ч����档ƽ̨����Խ�ߡ�DAU��MAU����Խ�ã�Խ����������������

������������ٴ�ͻ�������û��������½����̼����������彵���˿����ʣ���ѭ���������ܵ�ǣ��������ȥ���°������߽�������Ϸ�����ڵ���ҵ�Ĺ��Ͷ��Ҳ�ܵ����Σ���ѭ���������������

����Ϊ�������ҵ�����ƶ�������ʩ�������㱨�������ּƻ���߹������ʣ������ڻ������������� 1 ���ٷֵ�;��߹���Ƽ����ȣ����ٹ������ʧ;�ص㿪����ǰ���ʽϵ͵���ҵ�����⣬�Ƴ���Ʒ��Ҳ�Ǵ�ʩ֮һ�����ֵ��̿�Ʒ�Ƹ���������Ͷ�ý���ʾ��ƽ̨���ڿ�Ʒ�Ƶ�ѡ���ϣ�“��ȥ��(Ʒ��)������ƽ̨�ϵ�Ͷ����Ը����Σ��Dz��dz�Ч�ľ�Ӫ�ߡ�”

����������������������Ʒ�ƹ�������棬����Ͷ���˲��ٲ�������ƷӪ�������ݡ�

��������һ���ȣ����������ӻ��괺����ɺ�����ͨ��ֱ������Ϊƽ̨�������ڼ�����ŵĺ�����ʹﵽ22��Ԫ��ͬһʱ�ڣ����ֻ������˱������»Ქ��Ȩ��ȡ�õ���ŷ������ֱ���Լ�����Ƶ���δ�������Ȩ�����ڶ��»�����ڼ䣬���µ㲥�䲥������79.4�ڡ����˴�IP�����ֻ��Զ̾硢��֪ʶ�ȴ������ݷ�������

����������Щ���ݣ������ո�����һ�����������»��ڼ䣬���ֶ����ⶬ�������Ʒ��������Ƶ�ܲ�����Ϊ1544.8�ڣ����ڶ��µ㲥�䲥������79�ڡ��ڶ̾��ϵ�Ͷ��Ҳ���һ���ر����ڰ��������������ϡ������������ˡ����ڵ�18���缯�У�ÿ���ۼƹ��ڳ���1���˴Σ����ȶ̾硶���������ϡ��ɹ�ʵ����Ȧ���������Ѱ�

������������Ӫ��ҵ���������Ҳ�����ͼ�Ӱ���Զ���Ϊ��������������һ��Ȩ���ƣ������˰�̤�������й����Ӷ౦���й��ƶ��� 20 ���Ʒ�ƺ�����顣

��������ƽ̨���Ϸḻ���ݴ��༰������̬�����ݳɱ��������������۳ɱ���һ����������ȥ��ͬ�ڵ�5.2��Ԫ����11.22�ڡ�������˿������۳ɱ�(���������ɱ�������ֳɡ�Ա��������)��������2022���һ�������۳ɱ�Ϊ123��Ԫ��ͬ������22.5%��ռ�������58.3%��

������ʱ����ⲿ�ֳɱ������������������ڿ�������“ʵ���г��� 4 ��DAU ”֮��

����03.ֱ��ҵ���ܴ죬���ֵĵڶ�������������?

������������Ӫ�������ֵ�ֱ��ҵ��Ҳ����ҵ�����ܵ������2022��Q1��ֱ������Ϊ�����78��Ԫ��ͬ�Ƚ�����8.2%��ֱ��ƽ���¸����û�ͬ������7.8%��5650���ˡ�ƽ����������Ҳ���ڽϵ�ˮƽ������2021��Q1��46.1Ԫ����46.3Ԫ��

�����ⱳ������ҵ��չ�Ż��Լ���ܴ��ϵĹ�ͬ�����

����������ѯͳ����ʾ��2020���й�����ֱ���û���ģ������ʢת˥����ǰһ���41.1%������10.2%�����������г��Ѿ����ƽ������ڣ�����ƽ̨�ڽΡ��г�������С��ͬʱ����ҵ�����������ֱ��ƽ̨��Ǯ��������

������ֱ�������㳡ֱ���ǿ������õó��ֵ�ϸ����������������������Ϸֱ����С��«��Ϸ����Ȱ���ʾ����2021��ʮ��������ϷTOP5�����У���������ռ�ݶ�ϯ�����г���͡���������С���������������Ŀǰ�������������ӭ��ǿ��ܡ�

�������㳡ֱ���ϣ�������߲��������Ѷ˶��Ƽ�����͡��߶���͡��յ����͡�δ�����˴��͵���Ϊ������ֱ�����ݽ������ơ��Ÿ��ݽ�����Ⱥ������Լ�������Ϣ�����������������ݱ��ص��ע����ǰ“�Բ�”�����Ѿ�����һ��“��θ��”ֱ��ʧҵ���ܶ�ƽ̨���������ʧ�����ͬʱ������Ѫ�ȡ�������ɫ�����ϷҲ����������������Bվ���ڽ���1�¶�������ͣ������������������Σ��������Ϸֱ����

�������ս�ֱ�����͡�����ֱ�����ݵ�����£����ֵ�ֱ��ҵ��չ��Ȼ����ƿ���ڡ�

������2018���𣬿��ָ�ҵ���Ӫ�����پʹ��ڳ����½���̬�ƣ�2018��-2021�꣬ͬ�����ٷֱ�Ϊ134%��69%��5.6%��-7%��ͬ�ڣ�ֱ������ҵ������ռ����֮Ҳ��91.7%���꽵��38.2%��

����ֱ���Կ���Ӫ�յĹ��Ȳ��Ͻ��ͣ�����ƽ̨������ֹ���������һҵ��չ������Ϊ�˱������벻�����IJ���״����������Ҫ�����ҵ��ڶ��������ߡ�

�������ֲ�ȡ��Ӧ�Դ�ʩ�ǻ���ֱ����̬�ھ�����ܴ���Ӫ�յ�ҵ��Ŀǰ“���й�”�Ѿ���Ϊ��ͷ��IJ�Ʒ��

����������Ƹ���г����ڲ���������ʶ��ѯ������ʾ������2020�꣬������ҵÿ�ε�������Ƹ�ɱ�ԼΪ������Ƹ�ɱ���1/5��ռ������Ƹ��ҵ�ı���Ԥ�ƴ�2020���Լ32%����2025���Լ50%��BOSSֱƸ�Ѿ���Ϊ����ҵ�������ߣ�����ҵ��ȥ�������¶2021��Q4�Ʊ�ʱ��ʾ�Ѿ�ʵ�ּ���ӯ������99%��Ӫ��������������ҵ�ͻ���������Ƹ����

������Щ����Ϊ������ֵĶ���������1�£���������ֱ����Ƹ���ܣ��Ƴ���Ƹƽ̨“���й�”������2022��Q1���ȵ�ҵ���绰�����ϻ㱨�˳ɼ���CEO��һЦ�ƣ��ü���“���й�”�����»��û���ģ�ѳ�1�ڣ������ڼ䵥���ռ����������Ϊ15����ֱ��MAU���ʴ�ȥ��ͬ�ڵ�74%������80%���ϡ�

�����˺���ֻ�����ֱ����̽������ӵ��һ���г���ҵ��Ҫ���ڶ����ڶԳ�ֱ����ʧ�Ƚ����ѣ��Ͼ�������ڳ���Խ��Խ�ϸ�ķ���չ����ȡ��������������“��һ���”����ʧ��������˷�˿���͵Ļ����ԡ�

����Ϊ�˾���ʵ��ӯ���������ڼ����ܿ�Դ��ͬʱ���Ͻ�����Ϊ�˹᳹������Ч�����ƽ̨������������Ӫ����֧�����ܿ�����Q1Ҳ���˲�����������������û��DZ������½������ơ��Ʊ���ʾ��2022��Q1�����ۼ�Ӫ����֧Ϊ94.88��Ԫ��ͬ���½�18.6%�������½�7.2%��ռ��������ش�ȥ��ͬ�ڵ�68.5%�½���45%�����¡�������������ڽ�������س����ֲ�Ա����Ϣ���������ڽ�ʾë����������ԭ��ʱ����ֱ������Ա��֧�ɱ��õ������йء�

�����ⷬ�����ɼ����ֶ�ӯ���Ŀ�����

�����Ͼ���ƽ̨����ҵ�������ѹ������£����ּ��轻��һ�������ijɼ�������������������Ͷ��������

�����������ݽ����Ķ���������Ͷ�ʽ��飬������Դ���Ͷ���߾ݴ˲����������Ե���

����������...

����AI��ģ��ϵͳ�ڹ����г��Ϲ��ܺ�����Ŀǰվ���ۼ�ģ��������80���������дʵ������Ԫ���廭����ơ���Ӱ�����ͼ��ȶ�����Ӧ�ó����������������������������

��ά����(AVC)����������ʾ��2024��1-9�������������۶�94.2��Ԫ��ͬ������3.1%�����ж��������������죬ͬ����14%���Ƿ�����ͳ���������»���ͬ�Ƚ���2.3%��

����ǰ��Ҫȥ���ڰ죬һ������������Ҫ������ˣ����ڷ������!�������칫������С��������ʾ�����ύ��ز��ϣ��������ӣ�����������ij���˻��ʹ����21600Ԫ��

��˶ProArt����27 Pro PA279CRV��ʾ����ƾ����������������ú;���ɫ�ʳ���������Ϊ���Ĵ�����������ʵ���Եİ�����˫ʮһ�ڼ����2799Ԫ���Լ۱Ⱥܸߣ���ֱ�Ǵ������ǵ���ѡ��

9��14�գ�2024ȫ��ҵ��������ᡪ����ҵ��������ʶ����ר����̳�������ɹ��ٰ졣